GS건설은 초창기 부동산 매매 및 임대업을 하는 개발회사로 시작했다. 그 당시 사명은 '럭키개발'. 고 LG창업주 회장인 구인회 회장이 세웠다. 이후 해외건설업체를 인수하며 중동건설 붐을 배경으로 성장하다가 LG그룹으로 지배구조에 변화가 생기면서 LG건설로 상호를 변경했다. 한편 LG그룹은 이후 경영권 분쟁과 지배구조 이슈로 LG그룹, GS그룹, LS그룹, LIG그룹, LX그룹으로 쪼개진다. 이 과정에서 LG건설은 2004년 GS그룹 산하로 변입되면서 현재의 GS건설이 되었다.

주택 브랜드 '자이(Xi)'로 2000년대 급성장하며 이제는 국내 건설기업 TOP5로 발돋움했다. 이러한 이유는 GS건설의 내실경영과 LG그룹 특유의 보수적인 경영문화로 안정적인 수익전략을 추구했기 때문이다. 또한 '자이'는 배우 이영애를 통해 생활과 주택을 결합하는 홍보 아이디어와 아파트 단지에 커뮤니티라는 컨셉을 도입하면서 고급 라이프 스타일 이미지를 각인시키며 주택시장에서 브랜드 가치를 높였다. '나는 자이에 살아요'. 하지만, 최근 부실공사관련해서 순살자이 논란이 되면서 5000억 원의 단기 손실로 기업가치가 떨어지긴 했지만, 앞으로 그 위기를 어떻게 극복하고 다시 국민 브랜드로 자리잡을지가 관건이다. 그리고 GS그룹의 핵심가치인 친환경 경영을 위해 수처리, 모듈러 등 신사업에서 얼만큼 영향력을 행사할지도 기대된다.

▍사업내용

GS건설 역시 대형 건설사로서 건축/주택 사업, 플랜트 사업, 인프라(토목) 사업을 영위한다. 조금 특이한 점은 플랜트 사업에서 신사업과 그린사업을 포함하지 않고 별도의 사업본부를 통해 수처리, 발전소 등 사업을 진행하고 있다.

당연히 국내 건축, 주택 사업에서 약 750의 매출을 발생시키고 있다. 부실공사로 인해 단기 영업손실이 반영되어 정확한 분석을 하기에는 어렵지만 매출액과 수주상황을 통해 대략적으로 사업을 분석했다.

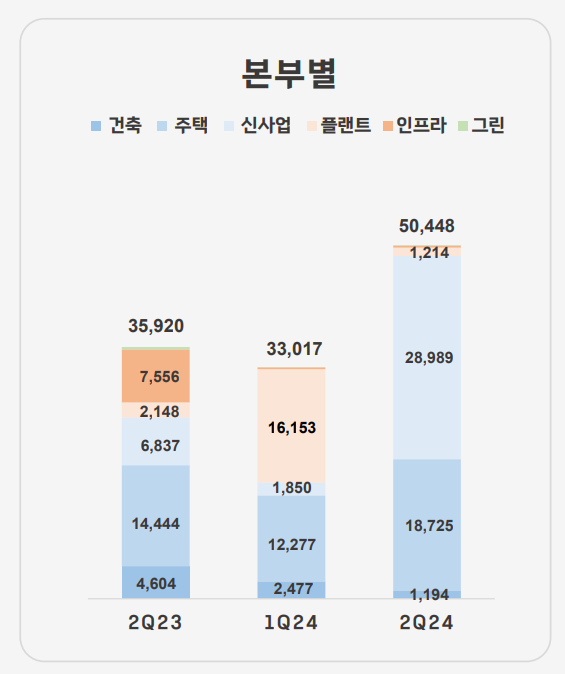

1) 건설/주택 사업

GS건설의 수주잔고를 살펴보면 국가기관의 관급공사 도급금액이 8.5조, 민간공사가 42조이다. 공사별 도급금액/공사기간으로 살펴보면 주요한 공사는 당연히 아파트 단지 공사. 이외에도 대규모 정비사업 수주를 따내며 주택사업에서 대규모 매출을 발생하고 있다. 원가율은 10%, 영업이익률은 확실하진 않지만 5% 내외로 예상된다.

매출총이익률(GPM)도 개선되고 있는 상황이나, 앞으로 지정학적 리스크와 국내 부동산 정책에 따라 원가 영향이 불확실한 리스크가 있다. 앞으로 수도권 등 우량한 정비사업을 지속적으로 수주하며 수익성을 향상시켜 나아가야 할 것으로 보인다.

2) 플랜트 사업(신사업, 그린사업 포함)

GS건설은 지속가능한 환경이라는 GS그룹의 핵심가치에 따라 신사업과 그린사업을 주도적으로 이끌고 있다. 대표적으로 수처리 사업과 모듈러 사업이 있는데, 수처리 사업은 자회사 매각을 앞두고 있다. 최근 2024년 2분기에 이러한 신사업 수주잔고가 크게 늘었는데 원가경쟁을 하는 플랜트 사업 특성상 판매관리비가 얼마나 될지는 모르겠다.

또한 이러한 플랜트 사업에서 GS건설은 2019년 약 3000명에 이르던 엔지니어 규모를 2023년에 약 500명으로 단축했기 때문에 대규모 사업을 수주하는 것은 무리가 있어보이며, 신사업과 그린사업에서 R&D와 탄소중립시장 개척으로의 전환을 바라봐야 될 것 같다.

정리하면,

GS건설은 앞으로도 '자이'의 브랜드 가치를 높여 국내 주택시장에서 우위를 점하며 성장할 것으로 예상된다. 또한, 신사업 분야에서 타 건설사 대비 주도적으로 사업을 확장해 나아가고 있고 유의미한 성과를 보이는 만큼 새로운 영역을 열 수 있을지 기대가 된다.

'자산공부 > 기업분석' 카테고리의 다른 글

| [기업분석] 이지스자산운용(비상장) : 아시아 부동산 대장 (0) | 2024.09.28 |

|---|---|

| [기업분석] 한화오션(042660) : 혁신이 필요해 (1) | 2024.09.27 |

| [기업분석] 현대건설(000720) : 정주영의 시작 (feat. 현대엔지니어링) (1) | 2024.09.19 |

| [기업분석] SK하이닉스(000660) : 1위까지 한걸음 (0) | 2024.09.15 |

| [기업분석] 한화에어로스페이스(012450) : 끝은 어디인가? (0) | 2024.09.14 |